Semester 5 ; Pemasaran Internasional

The Marketing Plus Triangle

Pada gambar segitiga komunikasi dan

pemasaran jasa di atas, terdapat 3 komponen dasar yaitu perusahaan (company), karyawan (employee), dan

pelanggan (customers). Tiga hal tersebut merupakan komponen yang

dapat menghasilkan komunikasi pemasaran jasa yang terintegrasi. Segitiga di

atas juga menunjukkan bahwa pelanggan dari jasa adalah target dari dua jenis

komunikasi pemasaran. Jenis-jenis komunikasi pemasaran yang terdapat pada

segitiga ini adalah:

External Marketing

External Marketing merupakan komunikasi pemasaran yang

terbentang dari perusahaan kepada pelanggan. Jenis komunikasi pemasaran ini

bertujuan untuk memberi tahu kepada pelanggan mengenai hal-hal apa saja yang

dijanjikan oleh perusahaan untuk diberikan kepada para pelanggannya serta

bagaimana cara perusahaan dalam menyampaikan jasa tersebut. Pada komunikasi

pemasaran eksternal ini, perusahaan berusaha untuk menarik minat konsumen

terhadap jasa mereka. External Marketing ini antara lain terdiri dari:

Advertising

Advertising atau

periklanan merupakan upaya perusahaan untuk mempromosikan jasa mereka melalui

berbagai macam media (elektronik, cetak, dll) agar pelanggan mengerti tentang

jasa yang mereka tawarkan.

Contoh:

Air Asia,

meletakkan iklan di koran tentang promo harga tiket murah dari Jakart ke

Malaysia.

Sales Promotion

Sales

promotion atau promosi penjualan merupakan upaya aktivitas promosi yang terdiri

dari insentif jangka pendek yang dilakukan untuk mendorong pembelian dengan

segera dan meningkatkan penjualan perusahaan. Sales Promotion (promosi

penjualan) memiliki beberapa tujuan, antara lain menarik konsumen baru untuk

melakukan uji coba terhadap suatu produk dan memberikan penghargaan pada

pelanggan yang loyal.

Contoh:

Matahari,

memberikan diskon besar-besaran setiap hari libur dan hari besar dalam rangka

menarik minat pelanggan untuk datang ke Matahari.

Public Relations

Public

relations adalah kegiatan komunikasi yang dilakukan oleh perusahaan yang

dimaksudkan untuk membangun dan memelihara citra yang baik dan positif terhadap

perusahaan. Dimana dalam hal ini digunakan komunikasi yang persuasif untuk

mempengaruhi persepsi masyarakat. Selain untuk membangun citra yang positif di

masyarakat, public relations juga berfungsi untuk membangun komunikasi yang

baik antara pelanggan dan perusahaan.

Direct Marketing

Direct marketing merupakan

sistem pemasaran yang bersifat interaktif, yang memanfaatkan satu atau beberapa

media iklan untuk menimbulkan respon yang terukur dan atau transaksi di

sembarang lokasi. Dalam direct marketing, komunikasi promosi ditujukan

langsung kepada konsumen individual, dengan tujuan agar pesan-pesan tersebut

ditanggapi konsumen yang bersangkutan, baik melalui telepon, pos atau dengan

datang langsung ke tempat konsumen.

Contoh:

Perusahaan

penyedia jasa internet, Telkomsel Speedy, menelpon pelanggan mereka yang

potensial untuk memberitahukan bahwa perusahaan mereka mempunyai jenis layanan

baru dan promo terbaru.

Interactive Marketing

Interactive Marketing merupakan komunikasi pemasaran yang

terbentang dari karyawan kepada pelanggan. Jenis komunikasi pemasaran ini

merupakan komunikasi yang bertujuan untuk membuktikan dan menepati janji-janji

yang telah diberikan oleh perusahaan kepada pelanggan melalui komunikasi

pemasaran eksternal. Dimana pada komunikasi pemasaran interaktif ini,

karyawanlah yang bertugas untuk menyampaikan pesan dan memberikan jasa yang

terbaik kepada pelanggan. Beberapa jenis dari Interactive Marketing ini antara lain adalah:

Personal selling

Personal

selling adalah komunikasi langsung atau tatap muka antara penjual dan calon

pelanggan untuk memperkenalkan suatu produk kepada calon pelanggan

dan membentuk pemahaman pelanggan terhadap produk sehingga mereka kemudian akan

mencoba dan membelinya.

Contoh: Sebuah usaha jasa Les Privat untuk anak

sekolah, menawarkan jasa nya dengan cara datang secara langsung ke

rumah-rumah masyarakat untuk mempromosikan jasa mereka.

Customer service center

Customer

service center adalah layanan via telepon yang diberikan oleh perusahaan dimana

karyawan melayani pelanggan dalam hal memberikan informasi mengenai produk

ataupun menerima berbagai macam pertanyaan serta komplain dari pelanggan secara

langsung.

Contoh: Customer

service center maskapai garuda menerima komplain dari pelanggan mengenai

penjualan tiket yang tidak sesuai jadwal, dan karyawan yang menjadi customer

service pun secara langsung menanggapi komplain tersebut dan menyelesaikan

masalahnya.

Service encounters

Service encounters adalah interaksi

langsung antara penjual dan pembeli di dalam suatu suasana service atau

pelayanan jasa. Dimana terjadi kontak secara langsung antara karyawan dan

pembeli dan melibatkan segala elemen dari service seperti karyawan, fasilitas fisik (gedung,

peralatan), suasana, serta sistem kerja. Service encounters dapat membangun

suatu image pada pelanggan mengenai perusahaan karena pelangdan dapat menilai

secara langsung kinerja karyawan.

Contoh: Layanan

pada Bank Mandiri, dimana pelanggan pertama kali mengambil nomer antrian di

satpam kemudian menunggu antrian dengan duduk di sofa yang telah disediakan,

kemudian setelah dipanggil pelanggan dapat menemui karyawan dan bertransaksi

secara langsung. Dari situ pelanggan akan dapat menilai bagaimana kinerja

perusahaan.

Servicescapes

Servicescapes

adalah lingkungan di mana layanan ini berkumpul dan di mana penjual dan

pelanggan berinteraksi, dikombinasikan dengan komoditas nyata dan kinerja atau

memfasilitasi komunikasi layanan.

Contoh: Pada Bank BCA, kondisi interiornya seperti

sofa, meja dan kursi yang digunakan, hiasan, peralatan yang digunakan, tata

letak, dibuat senyaman mungkin dan serapi mungkin serta bernuansa putih dan

biru sesuai dengan warna logo BCA.

Internal Marketing

Internal Marketing merupakan komunikasi pemasaran yang

terbentang dari perusahaan kepada karyawan. Jenis komunikasi pemasaran ini

merupakan komunikasi untuk membuat karyawan semakin baik lagi dari segi

kemampuan, bakat, peralatan, maupun motivasi. Disini perusahaan berusaha

memberikan komunikasi internal kepada karyawan melalui pelatihan dan lainnya,

dimana hal ini bertujuan agar karyawan mampu menjadi lebih efektif dan mampu

mempertahankan kinerja yang baik sehingga dapat menjaga pelanggan yang ada.

Karena mempertahankan pelanggan jauh lebih sulit daripada mendapatkan pelanggan.

Jenis dari Internal Marketing ini

adalah:

Vertical communications

Vertical

communications atau Komunikasi vertikal adalah komunikasi dari atas ke bawah

dan dari bawah ke atas atau komunikasi dari pimpinan ke bawahan dan dari

bawahan ke pimpinan secara timbal balik.

Ke bawah:

Komunikasi yang

mengalir dari satu tingkat dalam suatu kelompok atau organisasi ke suatu

tingkat yang lebih bawah. Kegunaan dari pada komunikasi ini memberikan

penetapan tujuan, memberikan instruksi pekerjaan, menginformasikan kebijakan

dan prosedur pada bawahan, menunjukkan masalah yang memerlukan perhatian dan

mengemukakan umpan balik terhadap kinerja.

Ke atas:

komunikasi yang

mengalir ke suatu tingkat yang lebih tinggi dalam kelompok atau organisasi

digunakan untuk memberikan umpan balik kepada atasan, menginformasikan mereka

mengenai kemajuan ke arah tujuan dan meneruskan masalah-masalah yang ada.

Contoh:

Direktur

perusahaan memberikan instruksi kepada karyawannya untuk melakukan pembenahan

pada sistem kerja yang diterapkan untuk meningkatkan kepuasan pelanggan.

Horizontal communications

Komunikasi

horisontal adalah komunikasi secara mendatar, misalnya komunikasi antara

karyawan dengan karyawan dan komunikasi ini sering kali berlangsung tidak

formal yang berlainan dengan komunikasi vertikal yang terjadi secara formal.

Contoh: Seorang

pelayan dalam sebuah restoran memberikan informasi kepada koki yang memasak

bahwa masakannya enak dan disukai oleh pelanggan. Hal ini dapat meningkatkan

motivasi koki tersebut serta dapat membuat koki tersebut berusaha untuk

mempertahankan kualitas.

2. Strategi Pemasaran

Strategi Pemasaran (Marketing Strategic)

berbeda dengan Manajemen Pemasaran (Marketing Management). Strategi

Pemasaran lebih banyak berbicara tentang 1. Pelanggan (Berusaha menjawab: siapa

dia, apa kebutuhan dan keinginannya), 2. Penawaran (Berusaha menjawab: produk

apa yang akan ditawarkan, apa persyaratan

Strategi Pemasaran yang saya maksud disini, berbeda

dengan Manajemen Pemasaran. Sehingga strategi pemasaran tidak membicarakan

mengenai produk, promosi, distribusi, dan harga seperti halnya jika kita

mendiskusikan atau merancang manajemen pemasaran. Strategi pemasaran lebih

banyak membicarakan mengenai siapa pasar (pelanggan) kita dan “apa”

kebutuhannya, “apa” yang bisa kita tawarkan, dan bagaimana “apa” yang saya

tawarkan lebih baik daripada penawaran orang (perusahaan) lain. Kata

kuncinya adalah apa kebutuhannya dan apa yang

ditawarkan.

Mulai kita berbicara sedikit rumit… tapi

saya akan coba sederhanakan mungkin…

Proses awal penyusunan strategi sebenarnya

berada di dalam pikiran bawah sadar (intuisi) kita dalam merespon apa yang

ditangkap oleh panca indera kita, baik hal-hal yang terjadi di masa lalu maupun

yang terjadi saat ini, sebagai usaha untuk melihat masa depan. Mengapa bisa

melihat masa depan? Sebagian kalangan strategist, berpendapat bahwa kehidupan

ini terpola, di dalam kekacauan (chaos) terdapat keteraturan.

Seperti halnya judul diatas The

mind of Strategist, strategi pemasaran lebih beroritentasi deduktif dan

intuitif. Sehingga intuisi adalah hal yang penting dan utama dalam penyusunan

strategi, adapun analisa sifatnya hanya untuk membuktikan apakah intuisinya

benar benar atau tidak. Analisa juga digunakan untuk merangsang timbulnya

intuisi, dan yang terpenting, memujudkan intuisi itu menjadi kenyataan.

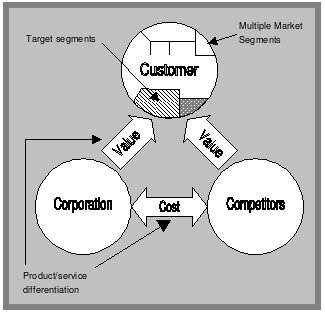

Triangle Strategic

Direktur Boston Consulting Groups –

Jepang, Kenichi Ohmae – Ph.D Tenaga Nuklir- mengamati bagaimana orang Jepang

dalam berbisnis. Ohmae mencoba mengambarkan seperti apa bentuk intuisi, yang

mengarahkan orang Jepang dalam berbisnis, sehingga mampu membuat Negara Besar

seperti Amerika Serikat, mati kutu.

Ohmae mengambarkan ke dalam satu model

yang dia disebut sebagai “Triangle Strategic”. Jika kita pernah membaca

buku-buku pemasaran Hermawan Kertajaya, Konsep ini lah yang menjadi acuan utama

dari Hermawan Kertajaya. Tidak hanya Hermawan Kertajaya, namun, banyak praktisi

dan profesional bisnis yang terinspirasi dari pemikiran Triangle

Strategic. Dari amatan pribadi, banyak pengusaha sukses di Indonesia,

secara tidak sadar melakukan cara berpikir Triangle Strategic yang terpola dan

sistematis

Ok, saya coba berusaha menyederhanakan

arti dan makna Triangle Strategic (TC). Pada dasarnya, TC berkaitan dengan tiga

elemen “C” yang secara kolektif, yaitu 1) Konsumen (C1 = Customer), 2)

Perusahaan kita sendiri (C2 = Company), dan 3) Pesaing (C3 = Competitor),

ketiganya berinteraksi dan saling mempengaruhi satu sama lain dalam lingkungan

industri tertentu (task environment).

The Strategic three C’s

Sumber: Kenichi Ohmae (1982), “the Mind of the

Strategist: The Art of Japanese Business”, New York: McGraw-Hill, Inc.,

pp. 92.

Dalam interaksi tersebut, setiap elemen tersebut

mempunyai tujuan dan kebutuhan tertentu dalam bentuk penawaran dan permintaan.

Perusahaan maupun pesaing dalam menawarkan produknya akan berusaha menyesuaikan

(match) kemampuannya –melalui aktivitas pemasaran– dengan kebutuhan

konsumen. Namun, kesesuaian tersebut masih bersifat relatif apabila pesaing

mampu memberikan penawaran yang sama atau lebih baik daripada yang ditawarkan

perusahaan. Sehingga, perusahaan tidak cukup hanya menyesuaikan kemampuannya

dengan kebutuhan konsumen, namun, usaha tersebut harus lebih baik daripada

usaha yang dilakukan pesaing dalam memenuhi kebutuhan konsumen.

Selain itu, perubahan lingkungan makro

yang signifikan akan mempengaruhi kekuatan elemen Strategic Triangle dan

interaksinya dalam suatu industri tertentu. Implikasi atas perubahan lingkungan

dan interaksi tersebut merupakan peluang dan tantangan bagi perusahaan dalam

suatu proses yang dinamis. Oleh Hermawan Kertajaya, ditambahkan satu elemen “C”

yang ke 4, yaitu perubahan lingkungan makro (C4 = Change), yang mana Hermawan

Kertajaya terinspirasi dari model Subhah Jain.

Implikasi dari strategi pemasaran adalah

proses cara berpikir strategis abstrak yang sistematis baik secara intuisi

maupun rasional yang terjadi di alam pikir atau benak pemimpin perusahaan.

Proses mengkonkretkan dapat dilakukan secara implisit atau informal maupun

secara eksplisit atau formal melalui kesatuan hubungan antara

keputusan-keputusan yang diambil oleh pemimpin perusahaan.

Seperti halnya strategi perusahaan secara

umum, bahwa cara berpikir strategis bersifat situasional atau relatif. Pada

saat lingkup perusahaan masih kecil, perusahaan masih sangat fleksibel, dan

terkendali. Sehingga, implementasi atas pola pikir strategis pemasaran yang

berada dalam “alam pikir” pemimpin perusahaan kepada bagian pelaksana dapat

berlangsung cepat dan terkendali. Hal ini terjadi karena faktor-faktor yang

dipertimbangkan dalam proses pengambilan keputusan tidak terlalu kompleks.

Selain itu, rentang struktur organisasi masih pendek sehingga memudahkan

koordinasi dan pengarahan secara langsung.

Namun, ketika perusahaan mulai berkembang

dengan menambah kapasitas produksi dan memperluas segmen pasar, akan membawa

beberapa konsekuensi yang harus dihadapi yaitu keterlibatan pihak-pihak lain,

perubahan struktur dan sistem organisasi, efisiensi dan alokasi sumberdaya,

maupun konsekuensi lainnya. Konsekuensi tersebut akan mempengaruhi proses

pengambilan keputusan karena semakin banyaknya variabel-variabel yang harus

dipertimbangkan.

Pada situasi tersebut, strategi pemasaran secara formal mempunyai peranan,

yaitu:

1. Strategi pemasaran sebagai pendukung

proses pengambilan keputusan;

Strategi pemasaran memberikan solusi keterbatasan

kognitif manusia (pemahaman berdasarkan pengalaman): “rasional yang dibatasi”,

yang berarti otak manusia tidak sanggup untuk menyatukan dan menganalisis semua

informasi untuk memilih keputusan yang paling rasional. Strategi menentukan

suatu pedoman, peraturan, dan kriteria yang dapat digunakan untuk pengambilan

keputusan. Sehingga strategi pemasaran dapat digunakan untuk memudahkan

pengambilan keputusan, karena strategi tersebut dapat digunakan untuk membatasi

alternatif keputusan yang akan diambil, dan dapat juga digunakan sebagai

petunjuk untuk mengurangi usaha pencarian yang diperlukan untuk pengambilan

keputusan dari suatu masalah.

2. Strategi pemasaran sebagai sarana

koordinasi dan komunikasi;

Strategi pemasaran dapat digunakan untuk

memperoleh konsistensi dalam keputusan yang diambil oleh perusahaan. Sehingga

agar strategi pemasaran dapat digunakan sebagai alat untuk melakukan

koordinasi, maka proses strategi harus bertindak sebagai mekanisme komunikasi

yang efektif dalam perusahaan melalui dialog diantara para manager dan

pimpinan. Salah satu media komunikasi adalah pernyataan misi.

3. Strategi pemasaran sebagai target

Konsep strategi akan digabungkan dengan

misi dan visi untuk menentukan di mana perusahaan akan berada dalam masa yang

akan datang. Penetapan tujuan tidak hanya dilakukan untuk memberikan arah bagi

penyusunan strategi, tapi juga membentuk aspirasi bagi perusahaan. Dengan

demikian strategi dapat berperan sebagai target perusahaan.

Keputusan strategi pemasaran harus berdasarkan interaksi elemen Strategic

Triangle (3 C’s) dan faktor lingkungan. Adapun keputusan strategi

pemasaran, yaitu:

1.

Where to compete, keputusan dalam memilih pasar sasaran tepat; yang membutuhkan

definisi pasar atau industri dimana perusahaan (akan) beroperasi;

2.

How to compete, keputusan bagaimana perusahaan merespon persaingan, memilih aktivitas

pemasaran yang tepat pada pasar sasaran dan berbeda dari pesaingnya;

3.

When to compete, keputusan kapan waktu yang tepat dalam merespon persaingan. Keputusan

pemilihan waktu ditentukan berdasarkan:

a. Market knowledge. Pengetahuan mengenai kapan kondisi pasar

yang paling menguntungkan;

b. Competition. Keputusan berdasarkan posisi perusahaan dalam

persaingan, apakah sebagai pemimpin pasar atau penantang; dan jumlah pesaing potensial;

c. Company readiness, Kesiapan perusahaan

dalam menghadapi persaingan, berdasarkan informasi internal yaitu kelemahan dan

kekuatan perusahaan

Implikasi Bisnis Triangle Strategic

“An endeavor by a corporation to differentiate

itself positively from its competitors, using its relative corporate strengths

to better satisfy customer needs in a given environmental setting” (Jain,

2000).

Implikasi TC dalam menyusun strategi pemasaran (Marketing/business plan):

1.

Kemampuan dalam mendefinisikan pasar

dengan jelas dan tepat. Suatu kemampuan memahami, siapa customer kita, apa

kebutuhannya, dan kapan serta bagaimana mereka berubah;

2.

Kemampuan dalam menyesuaikan kekuatan

(kelebihan) perusahaan kita terhadap kebutuhan customer;

3.

Kemampuan superior performance –

relatif dibandingkan pesaing potensialnya- dalamkey success factors bisnis.

Formulasi Strategi

Pemasaran

Strategi pemasaran melibatkan semua aspek

bisnis dan dibutuhkan pengetahuan, dan pemahaman dampak lingkungan pemasaran

terhadap perusahaan untuk memastikan keputusan yang tepat yang akan diambil.

Konsep Triangle Strategic merupakan the

way of thinking dalam memformulasikan strategi pemasaran. Konsep

tersebut kemudian dikembangkan melalui proses mengidentifikasi,

mengklasifikasi, dan memahami elemen penting dalam formulasi strategi

pemasaran. Tujuan proses tersebut adalah mendesain alur informasi yang

sistematis dan logis melalui beberapa tahapan analisa untuk menghasilkan

informasi yang dapat digunakan dalam menetapkan strategi pemasaran yang tepat.

Sedangkan tujuan analisis itu sendiri

bukan untuk memberikan jawaban, melainkan membantu lebih memahami

hal-hal yang mempengaruhi formulasi strategi pemasaran atau pengambilan

keputusan dalam memecahkan masalah, atau dapat juga digunakan untuk merespon dan

menguji intuisi (Grant [1997] dan Ohmae [1982]). Sehingga konsep, kerangka, dan

teknik yang digunakan dalam penelitian ini akan lebih bersifat mendorong dan

bukan membatasi inovasi, fleksibilitas, dan peluang.

Adapun tahapan dalam proses formulasi strategi pemasaran:

1.

Tahap pengumpulan data. Analisis

pendahuluan merupakan proses pengumpulan data secara sistematis dengan

mengidentifikasi, mengklasifikasi dan menganalisa aspek eksternal dan internal yang

berpengaruh terhadap strategi pemasaran.

2.

Tahap analisis situasi. Melakukan

analisis SWOT untuk memperkirakan situasi bisnis dan posisi perusahaan di masa

yang akan datang berdasarkan situasi saat ini. Analisis SWOT dilakukan dengan

menganalisa faktor eksternal dan internal.

3.

Penetapan strategi pemasaran. Berdasarkan

hasil analisis SWOT, kemudian mengidentifikasi dan mengevaluasi beberapa

alternatif strategi pemasaran dan memilih strategi pemasaran yang tepat.

4.

Pengembangan strategi pemasaran pada

program pemasaran. Mengembangkan strategi pemasaran yang telah ditetapkan

dengan menentukan dan menganalisis aspek penting atau batasan sebagai kerangka

acuan dalam penyusunan program pemasaran.